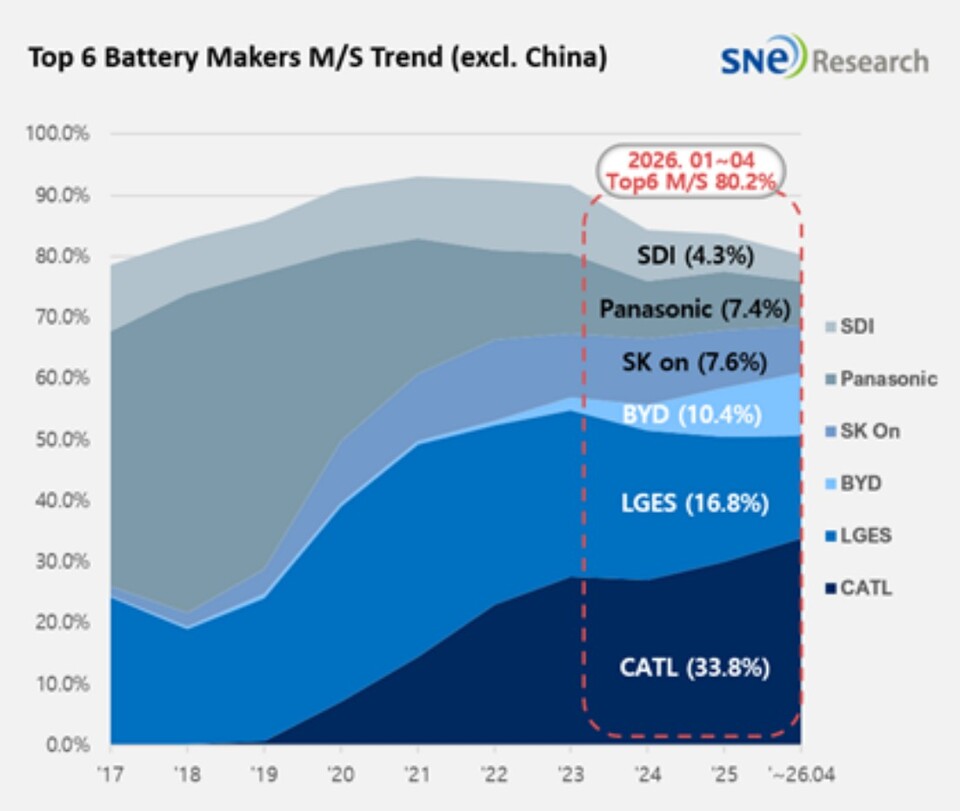

2026年1〜4月、中国を除くグローバルEVバッテリー市場は成長を続けたが、韓国系バッテリー3社のシェアは大幅に低下した。

SNEリサーチが発表した「2026年5月グローバルマンスリー電気自動車およびバッテリートラッカー」によると、同期間に中国を除くグローバル市場で販売されたEV・プラグインハイブリッド車・ハイブリッド車に搭載された電池の総搭載量は約162.7GWhで、前年同期比21.0%増となった。

韓国電池3社のシェアが軒並み低下

市場全体は二桁台の成長を記録したものの、LGエナジーソリューション、SKオン、サムスンSDIの韓国3社の合計シェアは前年同期から8.5ポイント低下の28.7%にとどまった。非中国市場が拡大するなか、韓国3社の搭載量は全般的に伸び悩み、CATLやBYDをはじめとする中国系企業のシェア拡大が顕著だった。

LGエナジーソリューションの2026年1〜4月の搭載量は27.4GWhで、前年同期比1.7%増にとどまり市場全体の成長率を下回った。シェアは20.0%から16.8%に低下した。同社はテスラ、ゼネラルモーターズ(GM)、ヒョンデグループ、フォルクスワーゲン(VW)など主要グローバル完成車メーカーへの供給を続け、一部顧客のEV販売拡大が搭載量増加に寄与した。

しかし、中国系企業の成長速度はさらに速かった。グローバルなサプライチェーン内での競争が激化するなか、価格競争力、LFP製品対応力、地域別生産拠点の確保がシェア変動を直接左右した。

SKオンの搭載量は12.3GWhで前年同期比7.8%減少し、シェアも9.9%から7.6%に低下した。同社はヒョンデグループ、フォード、フォルクスワーゲン、メルセデス・ベンツなど主要完成車メーカーに供給した。ヒョンデグループの一部EVモデルが堅調に推移し新モデル効果もあったが、フォードやフォルクスワーゲンなど主要顧客のEV販売低迷が搭載量全体の減少につながった。

サムスンSDIは7.0GWhと前年同期比28.6%減で、シェアも7.3%から4.3%に落ち込んだ。同社はBMW、アウディ、リヴィアン(Rivian)などを主要顧客とするが、主力電動化モデルの販売鈍化が搭載量減少につながった。特に北米市場への依存度が高いリヴィアンの販売低迷の影響が直接的に出た。BMWとアウディも新型EVを投入したものの、既存主力モデルの販売が期待を下回り、搭載量減少の一因となった。

中国勢が非中国市場でも攻勢を強める

CATLは中国を除くグローバル市場でも首位を維持し、2026年1〜4月の搭載量は54.9GWhで前年同期比36.0%増、シェアも30.0%から33.8%へと拡大した。同社は中国外市場でもテスラ、BMW、メルセデス・ベンツ、トヨタ、キアなどグローバル完成車メーカーへの供給を拡大し、存在感を強めている。

BYDも高い伸びを示した。搭載量は16.9GWhで前年同期比71.5%増と大幅に拡大し、3位に浮上した。中国国内中心だった供給構造を多角化し、自社EVの海外販売拡大と一部外部顧客への供給増加が非中国市場での成長を後押しした。

中国系の新興企業も台頭が目立った。国軒高科(Gotion)は6.1GWhで前年同期比123.3%増と倍増以上の伸びを示し、SVOLTは4.9GWhで前年同期比100.0%増となった。CALBも3.7GWhを記録し、前年同期比66.8%増だった。これらの企業は中国系完成車の海外展開とともに、欧州・アジア・新興市場での供給機会を広げており、LFPバッテリーを中心に価格競争力を高めている。

パナソニックは12.0GWhで前年同期比3.7%減少した。主力顧客テスラのモデル別販売動向の変化や北米市場での需要調整が、搭載量に影響したと分析される。同社はテスラ向けを軸とした供給体制を維持し、次世代円筒形電池の開発と北米での生産効率改善を通じて中長期的な競争力強化を図っている。

電池市場の競争構図は塗り替えられた

2026年1〜4月の非中国EV向け二次電池市場は全体として成長を続けたが、メーカー別の明暗は鮮明に分かれた。韓国3社やパナソニックなど既存の非中国系大手は、北米・欧州の主要顧客でのEV販売低迷や製品ポートフォリオの変化が響き、シェアを落とした。一方、CATLやBYDを筆頭とする中国系各社は、価格競争力とLFP製品の優位性、グローバル完成車メーカーへの供給拡大を武器に、非中国市場でも存在感を急速に高めた。

非中国EV向け電池市場は、中国国内の影響を除いた「補完市場」にとどまらず、グローバルな電池メーカーの競争構図が塗り替えられる主要な舞台として浮上しつつある。北米では政策変化とサプライチェーン規制強化を背景に、現地生産および非中国系調達網の確保が一段と重視されるようになっており、欧州と新興市場では価格競争力と製品の安定性を前面に出した中国系企業の進出が拡大している。

今後は地域別の生産拠点整備、グローバル完成車メーカーとの長期供給関係の構築、LFPおよび次世代電池への対応力、さらにはESS(定置用蓄電池)など新需要分野の開拓が、各社の市場ポジションを左右する鍵になるとみられている。